半導(dǎo)體設(shè)備作為半導(dǎo)體產(chǎn)業(yè)鏈的關(guān)鍵支撐�����,其發(fā)展水平直接決定了芯片制造的先進(jìn)性和產(chǎn)業(yè)競(jìng)爭(zhēng)力��。近年來(lái)���,隨著全球半導(dǎo)體產(chǎn)業(yè)格局的演變以及國(guó)內(nèi)政策的大力支持,中國(guó)半導(dǎo)體設(shè)備行業(yè)迎來(lái)了前所未有的發(fā)展機(jī)遇����。

一�����、半導(dǎo)體設(shè)備行業(yè)現(xiàn)狀

(一)產(chǎn)業(yè)鏈中的關(guān)鍵地位

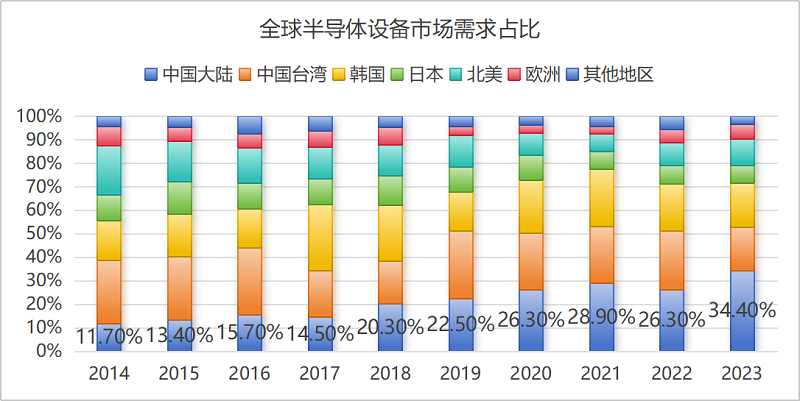

半導(dǎo)體設(shè)備貫穿于芯片制造�����、封裝和測(cè)試等關(guān)鍵環(huán)節(jié)�,是半導(dǎo)體產(chǎn)業(yè)的基石��。從產(chǎn)業(yè)鏈全景來(lái)看�,半導(dǎo)體設(shè)備不僅支撐著芯片制造的復(fù)雜工藝,還與材料�����、設(shè)計(jì)等領(lǐng)域緊密相連���。全球半導(dǎo)體設(shè)備市場(chǎng)在過(guò)去幾年間持續(xù)增長(zhǎng)���,2023年市場(chǎng)規(guī)模已達(dá)到數(shù)千億美元,其中中國(guó)市場(chǎng)占比接近三分之一�����,成為全球最大的設(shè)備需求市場(chǎng)之一。

半導(dǎo)體制造流程復(fù)雜���,設(shè)備需求多樣

半導(dǎo)體制造過(guò)程涉及20-30個(gè)主要步驟,根據(jù)產(chǎn)線情況�����,需要使用30-40種乃至上百種不同類型的設(shè)備�。從硅片制造到晶圓加工,再到封裝測(cè)試���,每一步都離不開(kāi)高精度��、高性能的設(shè)備支持���。例如,光刻機(jī)用于將電路圖案轉(zhuǎn)移到硅片上�,刻蝕機(jī)用于去除多余材料以形成電路結(jié)構(gòu),薄膜沉積設(shè)備用于在硅片表面生長(zhǎng)薄膜材料�,而檢測(cè)設(shè)備則用于實(shí)時(shí)監(jiān)控制造過(guò)程中的質(zhì)量與精度。

(二)國(guó)產(chǎn)設(shè)備的崛起與挑戰(zhàn)

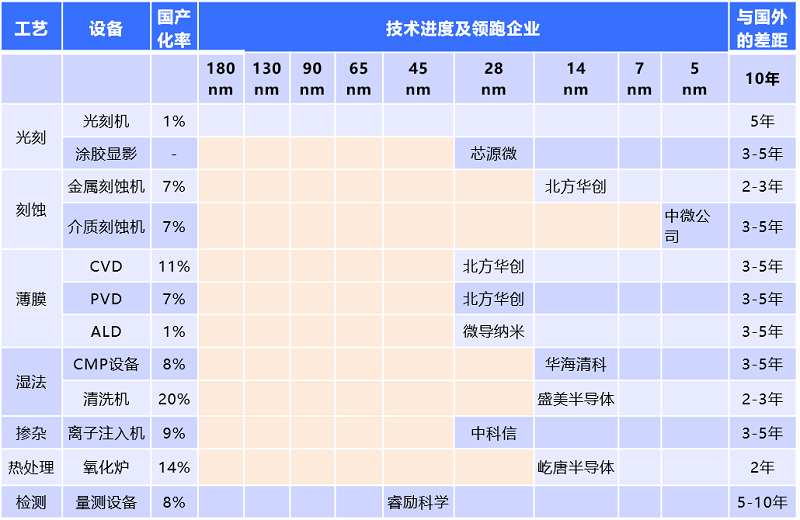

自2006年國(guó)家“02專項(xiàng)”實(shí)施以來(lái)��,中國(guó)半導(dǎo)體設(shè)備行業(yè)取得了顯著進(jìn)展。以北方華創(chuàng)�、中微公司等為代表的國(guó)產(chǎn)設(shè)備廠商逐漸崛起,部分產(chǎn)品已在國(guó)內(nèi)主流晶圓廠實(shí)現(xiàn)應(yīng)用�。然而,與國(guó)際龍頭相比����,國(guó)產(chǎn)設(shè)備在營(yíng)收規(guī)模、技術(shù)先進(jìn)性等方面仍存在較大差距����。特別是在先進(jìn)制程(如14nm以下)設(shè)備領(lǐng)域,國(guó)產(chǎn)設(shè)備仍處于技術(shù)追趕階段����,核心零部件的進(jìn)口依賴也成為制約發(fā)展的關(guān)鍵瓶頸。

國(guó)產(chǎn)設(shè)備廠商與國(guó)際龍頭的差距

從營(yíng)收規(guī)模來(lái)看���,國(guó)際設(shè)備龍頭如應(yīng)用材料(AMAT)�、阿斯麥(ASML)和東京電子(TEL)等在2023年的營(yíng)收分別達(dá)到約2000億���、2000億和1000億人民幣左右��,而國(guó)內(nèi)最大的半導(dǎo)體設(shè)備廠商北方華創(chuàng)2023年?duì)I收約200億人民幣左右���,差距明顯�。技術(shù)方面�����,國(guó)產(chǎn)設(shè)備在成熟工藝(如28nm及以上)已基本滿足國(guó)內(nèi)需求����,但在先進(jìn)制程(如14nm及以下)仍面臨技術(shù)瓶頸���,尤其是在光刻機(jī)��、高端刻蝕機(jī)等關(guān)鍵設(shè)備領(lǐng)域����。

數(shù)據(jù)來(lái)源:中金資本研究部

國(guó)產(chǎn)設(shè)備的現(xiàn)狀與機(jī)遇

盡管面臨諸多挑戰(zhàn)���,國(guó)產(chǎn)設(shè)備廠商在成熟工藝制程上已取得顯著進(jìn)展�����。例如�,國(guó)產(chǎn)設(shè)備在清洗、去膠以及氧化擴(kuò)散爐等設(shè)備上已基本實(shí)現(xiàn)國(guó)產(chǎn)替代����。此外,隨著國(guó)內(nèi)晶圓廠的快速擴(kuò)張�,國(guó)產(chǎn)設(shè)備的市場(chǎng)需求也在不斷增加。2023年��,國(guó)內(nèi)晶圓產(chǎn)線中標(biāo)設(shè)備中�,國(guó)產(chǎn)設(shè)備比例接近一半,顯示出國(guó)產(chǎn)設(shè)備在市場(chǎng)中的競(jìng)爭(zhēng)力正在逐步提升���。

(三)機(jī)遇與風(fēng)險(xiǎn)并存

隨著全球半導(dǎo)體產(chǎn)業(yè)向中國(guó)大陸轉(zhuǎn)移����,國(guó)內(nèi)晶圓廠的快速擴(kuò)張為設(shè)備行業(yè)帶來(lái)了巨大的市場(chǎng)需求����。政策支持和資本投入的增加,也為國(guó)產(chǎn)設(shè)備的發(fā)展提供了有力保障���。然而����,國(guó)際貿(mào)易摩擦、技術(shù)封鎖等外部風(fēng)險(xiǎn)��,以及高端人才短缺��、產(chǎn)業(yè)鏈配套不足等內(nèi)部挑戰(zhàn)���,仍是國(guó)產(chǎn)設(shè)備廠商需要面對(duì)的重要問(wèn)題����。

產(chǎn)業(yè)轉(zhuǎn)移與市場(chǎng)需求增長(zhǎng)

根據(jù)SEMI統(tǒng)計(jì)����,2017-2020年間全球投產(chǎn)的半導(dǎo)體晶圓廠中�,有42%位于中國(guó)大陸。2021-2023年間��,全球新建晶圓廠數(shù)量已達(dá)80座�,其中約20座位于中國(guó)大陸。隨著晶圓廠的快速擴(kuò)張���,半導(dǎo)體設(shè)備的需求也持續(xù)增長(zhǎng)���。2019年中國(guó)大陸的半導(dǎo)體設(shè)備銷售額為135億美元�,占全球市場(chǎng)份額的22.5%�����;到2023年�����,這一數(shù)字已增長(zhǎng)至366億美元���,占全球市場(chǎng)份額的34.4%����,年均復(fù)合增長(zhǎng)率達(dá)到29%��。

政策支持與資本投入

自2006年起�,中國(guó)政府先后頒布了數(shù)十個(gè)相關(guān)政策文件推動(dòng)半導(dǎo)體行業(yè)的發(fā)展。2014年設(shè)立的國(guó)家集成電路產(chǎn)業(yè)基金(大基金)一期��、二期����、三期分別對(duì)半導(dǎo)體設(shè)備�、材料以及AI芯片等領(lǐng)域進(jìn)行了大規(guī)模投資���。大基金三期于2024年5月注冊(cè)成立�����,注冊(cè)資本超過(guò)3440億人民幣����,比二期增長(zhǎng)了70%����,進(jìn)一步加大對(duì)半導(dǎo)體設(shè)備和核心零部件的投資力度。

二�����、半導(dǎo)體設(shè)備細(xì)分領(lǐng)域關(guān)注重點(diǎn)

(一)光刻設(shè)備:高端市場(chǎng)的技術(shù)壁壘

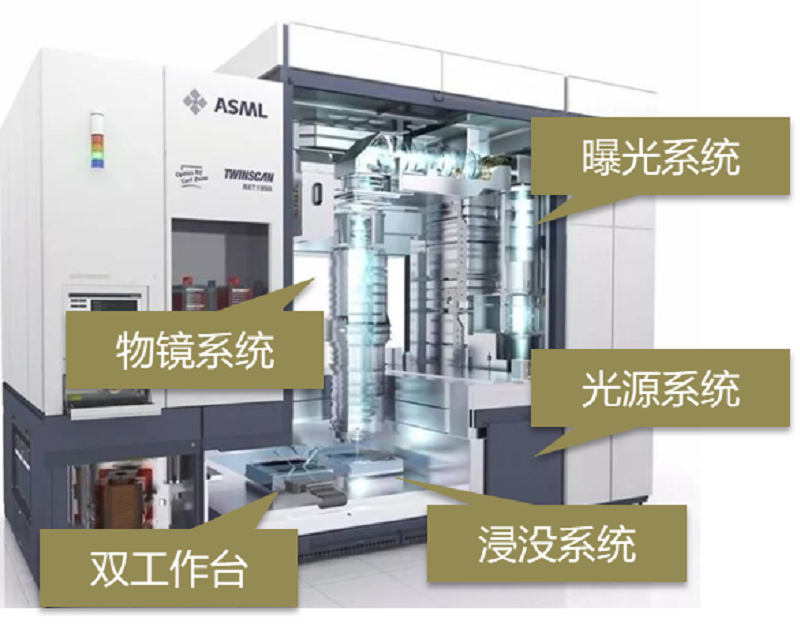

光刻機(jī)是半導(dǎo)體制造中最關(guān)鍵的設(shè)備之一���,其技術(shù)水平直接決定了芯片的制程精度。全球光刻機(jī)市場(chǎng)長(zhǎng)期被荷蘭阿斯麥(ASML)公司壟斷�,尤其是高端EUV光刻機(jī),目前僅有阿斯麥(ASML)能夠量產(chǎn)�。國(guó)內(nèi)光刻機(jī)廠商如上海微電子在中低端市場(chǎng)已取得一定進(jìn)展���,但在高端制程光刻機(jī)領(lǐng)域仍面臨巨大挑戰(zhàn)。未來(lái)�,國(guó)產(chǎn)光刻機(jī)的發(fā)展不僅需要突破技術(shù)瓶頸,還需要在上游零部件供應(yīng)���、下游客戶認(rèn)證等方面取得突破�����。

光刻機(jī)的技術(shù)原理與市場(chǎng)格局

光刻機(jī)的工作原理基于光學(xué)成像技術(shù)�,通過(guò)將掩膜版上的電路圖案轉(zhuǎn)移到硅片上�,實(shí)現(xiàn)高精度的圖形復(fù)制。光刻機(jī)的技術(shù)發(fā)展經(jīng)歷了從接觸式�����、接近式到投影式的多次迭代��,目前最先進(jìn)的EUV光刻機(jī)采用極紫外光源����,能夠?qū)崿F(xiàn)7nm及以下的先進(jìn)制程。阿斯麥(ASML)在高端光刻機(jī)領(lǐng)域的壟斷地位得益于其在光學(xué)系統(tǒng)�、光源技術(shù)����、浸沒(méi)式技術(shù)等關(guān)鍵領(lǐng)域的領(lǐng)先地位��。

國(guó)產(chǎn)光刻機(jī)的突破方向

國(guó)內(nèi)光刻機(jī)廠商如上海微電子在中低端光刻機(jī)領(lǐng)域已取得一定進(jìn)展��,其產(chǎn)品廣泛應(yīng)用于先進(jìn)封裝�、顯示面板、LED等領(lǐng)域����。然而,在高端制程光刻機(jī)領(lǐng)域���,國(guó)產(chǎn)廠商仍面臨技術(shù)瓶頸�。未來(lái)�,國(guó)產(chǎn)光刻機(jī)的發(fā)展需要重點(diǎn)關(guān)注以下幾個(gè)方向:一是提升光源技術(shù),開(kāi)發(fā)更高功率的極紫外光源����;二是優(yōu)化光學(xué)系統(tǒng)�,提高成像精度和分辨率;三是加強(qiáng)上游零部件的研發(fā)���,實(shí)現(xiàn)關(guān)鍵零部件的自主可控�����。

光刻機(jī)上游零部件的國(guó)產(chǎn)替代機(jī)會(huì)

國(guó)產(chǎn)高端光刻機(jī)的發(fā)展需要大量研發(fā)資金和專業(yè)人才的持續(xù)投入�����,同時(shí)也需要上游先進(jìn)光學(xué)�、激光光源以及精密機(jī)械等產(chǎn)業(yè)的有力支撐。例如����,哈爾濱工業(yè)大學(xué)在極紫外光源領(lǐng)域取得了重大突破,該校趙永蓬教授團(tuán)隊(duì)成功研發(fā)出13.5nm的極紫外光源���。這一成果打破了國(guó)際技術(shù)封鎖�����,為我國(guó)高端芯片制造帶來(lái)了新的希望���。

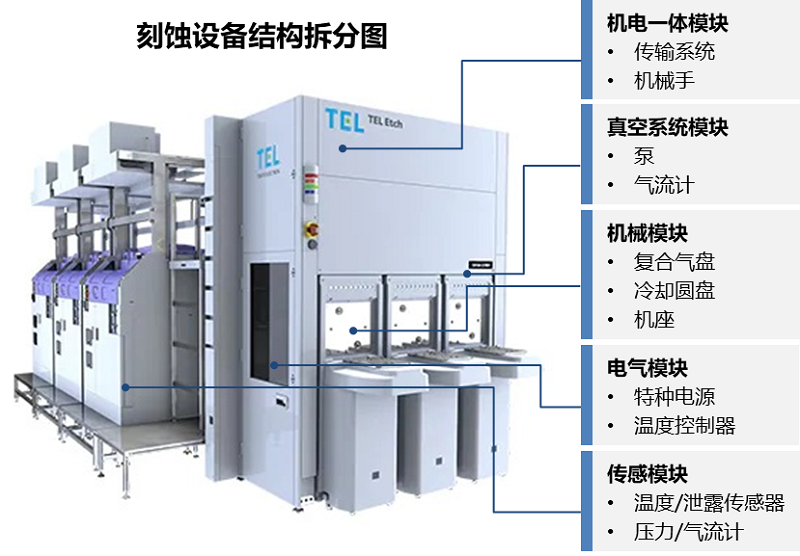

(二)刻蝕設(shè)備:國(guó)產(chǎn)替代的先行者

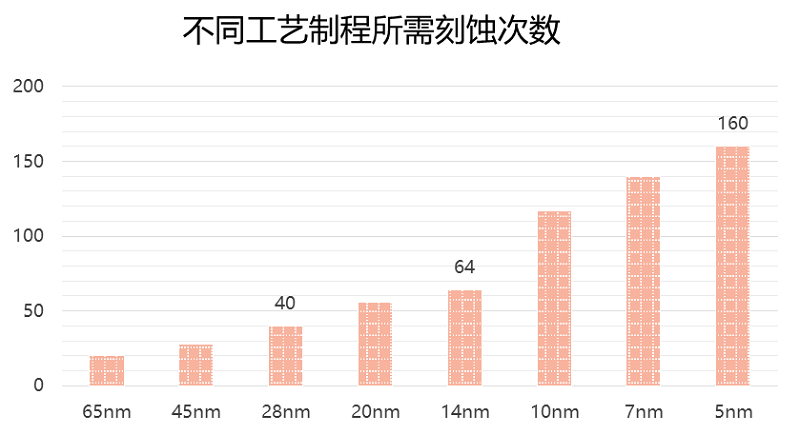

刻蝕設(shè)備是半導(dǎo)體制造中的重要工藝設(shè)備,市場(chǎng)規(guī)模持續(xù)增長(zhǎng)����。國(guó)際上����,泛林集團(tuán)(LAM)�、東京電子(TEL)和應(yīng)用材料(AMAT)三大巨頭占據(jù)了絕大部分市場(chǎng)份額。國(guó)內(nèi)刻蝕設(shè)備廠商如中微公司�、北方華創(chuàng)等已取得顯著進(jìn)展,部分產(chǎn)品已進(jìn)入國(guó)內(nèi)一線晶圓廠產(chǎn)線�����。隨著國(guó)內(nèi)晶圓廠對(duì)國(guó)產(chǎn)設(shè)備認(rèn)證意愿的增強(qiáng)���,刻蝕設(shè)備有望成為國(guó)產(chǎn)替代的先行領(lǐng)域���。刻蝕設(shè)備的技術(shù)原理與分類

刻蝕設(shè)備主要用于去除硅片表面未被光刻膠覆蓋的區(qū)域,從而實(shí)現(xiàn)圖形的轉(zhuǎn)移��。根據(jù)刻蝕原理����,刻蝕設(shè)備可分為干法刻蝕和濕法刻蝕兩大類。干法刻蝕是目前主流技術(shù),包括電容耦合等離子體(CCP)刻蝕和電感耦合等離子體(ICP)刻蝕�。濕法刻蝕則主要用于較大尺寸圖形的刻蝕�。隨著制程的不斷縮小,刻蝕設(shè)備需要在刻蝕速率����、選擇比、均勻性等指標(biāo)上不斷提升�����。

國(guó)產(chǎn)刻蝕設(shè)備的技術(shù)突破

中微公司是國(guó)內(nèi)刻蝕設(shè)備領(lǐng)域的龍頭企業(yè)�,其介質(zhì)刻蝕機(jī)已廣泛應(yīng)用于國(guó)內(nèi)外主流晶圓廠的28nm及以下制程生產(chǎn)線,并在5nm制程取得突破����。北方華創(chuàng)則在硅刻蝕和金屬刻蝕領(lǐng)域表現(xiàn)突出,其55/65nm硅刻蝕機(jī)已成為中芯國(guó)際的Baseline設(shè)備�。國(guó)產(chǎn)刻蝕設(shè)備的技術(shù)突破不僅體現(xiàn)在設(shè)備性能的提升,還在于其在下游客戶的認(rèn)證和應(yīng)用��。隨著國(guó)內(nèi)晶圓廠對(duì)國(guó)產(chǎn)設(shè)備認(rèn)證意愿的增強(qiáng)�,刻蝕設(shè)備有望在更多制程和工藝中實(shí)現(xiàn)進(jìn)口替代。

刻蝕設(shè)備上游零部件的國(guó)產(chǎn)替代機(jī)會(huì)

刻蝕設(shè)備的上游零部件如真空系統(tǒng)��、特種電源等對(duì)設(shè)備性能至關(guān)重要。目前���,國(guó)內(nèi)在這些零部件領(lǐng)域的研發(fā)和生產(chǎn)仍處于起步階段�,但已取得一定進(jìn)展����。例如,中科科儀和九天真空在真空系統(tǒng)領(lǐng)域已具備一定的研發(fā)能力���,有望逐步實(shí)現(xiàn)進(jìn)口替代����。

(三)薄膜沉積設(shè)備:泛半導(dǎo)體領(lǐng)域的機(jī)遇

薄膜沉積設(shè)備涵蓋了物理氣相沉積(PVD)���、化學(xué)氣相沉積(CVD)和原子層沉積(ALD)等多種技術(shù)�����,廣泛應(yīng)用于集成電路和泛半導(dǎo)體領(lǐng)域�。在泛半導(dǎo)體領(lǐng)域�����,如LED、光伏等�,國(guó)產(chǎn)設(shè)備廠商與國(guó)際廠商的技術(shù)差距相對(duì)較小,且國(guó)內(nèi)產(chǎn)業(yè)基礎(chǔ)雄厚����,市場(chǎng)需求旺盛��。未來(lái)��,隨著新技術(shù)的不斷涌現(xiàn)�����,如異質(zhì)結(jié)光伏電池�����、氮化鎵LED等����,國(guó)產(chǎn)薄膜沉積設(shè)備有望在這些新興領(lǐng)域?qū)崿F(xiàn)突破。

薄膜沉積設(shè)備的技術(shù)原理與市場(chǎng)格局

薄膜沉積設(shè)備通過(guò)物理或化學(xué)方法在硅片表面生長(zhǎng)薄膜材料�����,是半導(dǎo)體制造中的關(guān)鍵工藝設(shè)備。PVD主要通過(guò)物理濺射或蒸發(fā)的方式沉積薄膜�����,適用于金屬電極等應(yīng)用�����;CVD則通過(guò)化學(xué)反應(yīng)生成薄膜�,具有更高的均勻性和致密性。ALD技術(shù)則能夠在原子級(jí)別控制薄膜厚度�����,適用于高精度的先進(jìn)制程���。全球薄膜沉積設(shè)備市場(chǎng)主要被應(yīng)用材料����、泛林集團(tuán)和東京電子等國(guó)際巨頭占據(jù)��,但國(guó)產(chǎn)設(shè)備廠商在部分細(xì)分領(lǐng)域已取得突破��。

國(guó)產(chǎn)薄膜沉積設(shè)備的市場(chǎng)機(jī)遇

拓荊科技是國(guó)內(nèi)薄膜沉積設(shè)備的龍頭企業(yè)��,其PECVD設(shè)備已廣泛應(yīng)用于國(guó)內(nèi)晶圓廠的28nm及以下制程生產(chǎn)線,并在14nm及以下制程取得進(jìn)展����。中微公司的MOCVD設(shè)備則在LED領(lǐng)域占據(jù)全球超過(guò)60%的市場(chǎng)份額,成為國(guó)內(nèi)薄膜沉積設(shè)備在泛半導(dǎo)體領(lǐng)域的典型代表�。隨著國(guó)內(nèi)光伏、LED等產(chǎn)業(yè)的快速發(fā)展����,以及第三代半導(dǎo)體材料(如氮化鎵���、碳化硅)的應(yīng)用推廣�,國(guó)產(chǎn)薄膜沉積設(shè)備有望在新興領(lǐng)域?qū)崿F(xiàn)更大的突破��。

(四)熱處理設(shè)備:高端市場(chǎng)的進(jìn)口替代空間

熱處理設(shè)備主要用于半導(dǎo)體制造中的擴(kuò)散��、氧化�����、退火等工藝���。國(guó)內(nèi)在低端熱處理設(shè)備(如臥式爐)方面已基本實(shí)現(xiàn)進(jìn)口替代��,但在高端快速熱處理(RTP)設(shè)備領(lǐng)域仍依賴進(jìn)口�。屹唐半導(dǎo)體通過(guò)收購(gòu)海外技術(shù),已在RTP設(shè)備領(lǐng)域取得突破�,成為國(guó)內(nèi)技術(shù)領(lǐng)先的企業(yè)。未來(lái)����,隨著國(guó)產(chǎn)設(shè)備廠商在高端熱處理設(shè)備領(lǐng)域的技術(shù)積累和市場(chǎng)拓展,進(jìn)口替代空間廣闊����。

熱處理設(shè)備的技術(shù)原理與分類

熱處理設(shè)備通過(guò)加熱和冷卻過(guò)程,實(shí)現(xiàn)硅片表面的擴(kuò)散���、氧化和退火等工藝�����。臥式爐和立式爐是傳統(tǒng)的熱處理設(shè)備���,主要用于批量處理硅片,但隨著制程的不斷縮小�,其均勻性和自動(dòng)化程度的局限性逐漸顯現(xiàn)。RTP設(shè)備則采用快速加熱和冷卻技術(shù)�����,能夠在短時(shí)間內(nèi)完成熱處理過(guò)程,適用于先進(jìn)制程的單片處理���。

國(guó)產(chǎn)熱處理設(shè)備的技術(shù)突破

屹唐半導(dǎo)體通過(guò)收購(gòu)美國(guó)Mattson Technology���,獲得了RTP設(shè)備的核心技術(shù),并在國(guó)內(nèi)實(shí)現(xiàn)了產(chǎn)業(yè)化��。其RTP設(shè)備已進(jìn)入臺(tái)積電�、三星、中芯國(guó)際等國(guó)內(nèi)外知名晶圓廠的5nm及以下制程生產(chǎn)線��,成為國(guó)內(nèi)少數(shù)具有全球競(jìng)爭(zhēng)力的企業(yè)���。此外,微釜半導(dǎo)體��、華卓精科等國(guó)內(nèi)廠商也在立式爐等高端熱處理設(shè)備領(lǐng)域取得了一定進(jìn)展��。未來(lái)����,國(guó)產(chǎn)熱處理設(shè)備有望在高端市場(chǎng)實(shí)現(xiàn)進(jìn)口替代�����。

(五)前道檢測(cè)設(shè)備:國(guó)產(chǎn)廠商的突破之路

前道檢測(cè)設(shè)備對(duì)芯片制造的良率和質(zhì)量控制至關(guān)重要����,市場(chǎng)長(zhǎng)期被科磊(KLA)���、應(yīng)用材料(AMAT)等國(guó)際巨頭壟斷��。近年來(lái)���,國(guó)內(nèi)廠商如睿勵(lì)科學(xué)、中科飛測(cè)等在光學(xué)量測(cè)�、缺陷檢測(cè)等細(xì)分領(lǐng)域取得了一定進(jìn)展,部分產(chǎn)品已進(jìn)入國(guó)內(nèi)晶圓廠產(chǎn)線��。隨著國(guó)產(chǎn)設(shè)備廠商在技術(shù)研發(fā)和市場(chǎng)拓展方面的持續(xù)投入���,前道檢測(cè)設(shè)備有望成為國(guó)產(chǎn)替代的又一重要領(lǐng)域���。

前道檢測(cè)設(shè)備的技術(shù)原理與分類

前道檢測(cè)設(shè)備主要用于檢測(cè)硅片表面的缺陷、圖形尺寸和薄膜厚度等參數(shù)���。光學(xué)檢測(cè)設(shè)備通過(guò)光學(xué)成像和散射技術(shù)實(shí)現(xiàn)檢測(cè)���,適用于大面積����、高精度的檢測(cè)���;電子束檢測(cè)設(shè)備則通過(guò)掃描電子束實(shí)現(xiàn)高分辨率檢測(cè)��,適用于納米級(jí)缺陷的檢測(cè)�����。隨著制程的不斷縮小�����,前道檢測(cè)設(shè)備需要在檢測(cè)精度、速度和自動(dòng)化程度等方面不斷提升���。

國(guó)產(chǎn)前道檢測(cè)設(shè)備的技術(shù)突破

睿勵(lì)科學(xué)是國(guó)內(nèi)前道檢測(cè)設(shè)備的龍頭企業(yè)�,其光學(xué)膜厚量測(cè)設(shè)備已進(jìn)入長(zhǎng)江存儲(chǔ)�、合肥長(zhǎng)鑫等國(guó)內(nèi)一線晶圓廠產(chǎn)線�����,并在部分國(guó)際客戶中實(shí)現(xiàn)應(yīng)用��。中科飛測(cè)則在缺陷檢測(cè)領(lǐng)域取得突破���,其晶圓表面顆粒檢測(cè)機(jī)已進(jìn)入中芯國(guó)際等晶圓廠的生產(chǎn)線。未來(lái)��,隨著國(guó)產(chǎn)設(shè)備廠商在技術(shù)研發(fā)和市場(chǎng)拓展方面的持續(xù)投入����,前道檢測(cè)設(shè)備有望在更多細(xì)分領(lǐng)域?qū)崿F(xiàn)進(jìn)口替代。

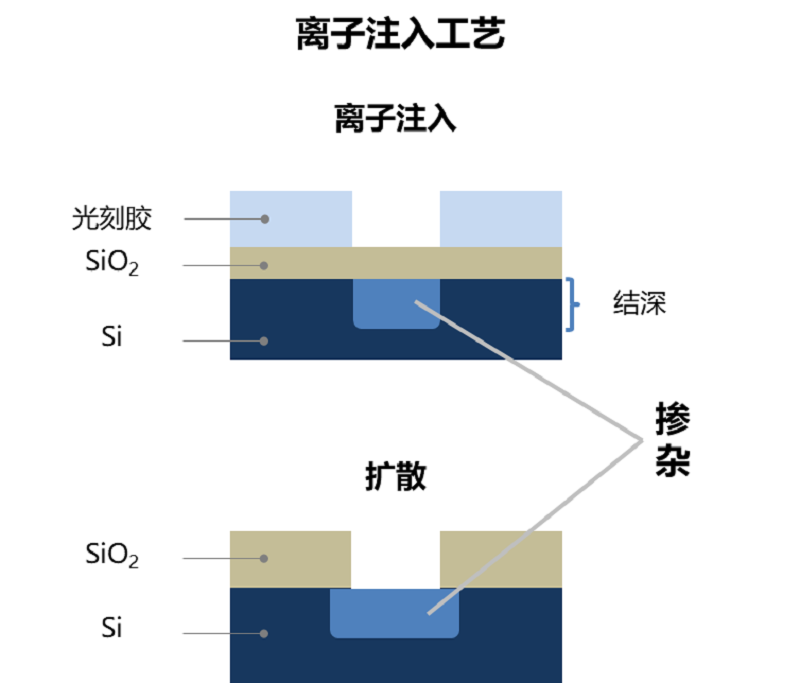

(六)離子注入設(shè)備:技術(shù)追趕的關(guān)鍵環(huán)節(jié)

離子注入設(shè)備是半導(dǎo)體制造中的關(guān)鍵摻雜設(shè)備���,全球市場(chǎng)主要被應(yīng)用材料(AMAT)和亞舍立(Axcelis)壟斷���。國(guó)內(nèi)廠商如爍科中科信已具備低能大束流、中束流和高能離子注入機(jī)的量產(chǎn)能力�����,代表著國(guó)產(chǎn)離子注入設(shè)備的最高水平。未來(lái)����,隨著國(guó)產(chǎn)設(shè)備廠商在技術(shù)研發(fā)和市場(chǎng)拓展方面的持續(xù)投入,離子注入設(shè)備有望在成熟制程領(lǐng)域?qū)崿F(xiàn)進(jìn)口替代。

離子注入設(shè)備的技術(shù)原理與分類

離子注入設(shè)備通過(guò)將帶電離子注入硅片,實(shí)現(xiàn)摻雜工藝�,從而控制半導(dǎo)體器件的電學(xué)性能����。根據(jù)離子能量和束流強(qiáng)度�,離子注入設(shè)備可分為低能大束流、中束流和高能離子注入機(jī)��。隨著制程的不斷縮小�����,離子注入設(shè)備需要在注入精度����、均勻性和束流強(qiáng)度等方面不斷提升。

國(guó)產(chǎn)離子注入設(shè)備的技術(shù)突破

爍科中科信是國(guó)內(nèi)離子注入設(shè)備的龍頭企業(yè)��,其產(chǎn)品已覆蓋從低能大束流到高能離子注入機(jī)的全品類���,并在28nm及以下制程實(shí)現(xiàn)應(yīng)用�。此外����,凱世通(已被萬(wàn)業(yè)股份收購(gòu))在光伏領(lǐng)域的離子注入設(shè)備也取得了重要突破。未來(lái)���,隨著國(guó)產(chǎn)設(shè)備廠商在技術(shù)研發(fā)和市場(chǎng)拓展方面的持續(xù)投入��,離子注入設(shè)備有望在更多制程和工藝中實(shí)現(xiàn)進(jìn)口替代�。

三�、投資邏輯分析

(一)投資機(jī)構(gòu)與市場(chǎng)趨勢(shì)

近年來(lái),隨著半導(dǎo)體設(shè)備行業(yè)的快速發(fā)展�����,吸引了眾多投資機(jī)構(gòu)的關(guān)注�����。其中��,國(guó)家集成電路產(chǎn)業(yè)投資基金(大基金)自2014年成立以來(lái)����,持續(xù)加大在半導(dǎo)體設(shè)備領(lǐng)域的投資布局��,其投資的企業(yè)涵蓋了刻蝕設(shè)備����、薄膜沉積設(shè)備���、檢測(cè)設(shè)備等多個(gè)細(xì)分領(lǐng)域���,包括北方華創(chuàng)、中微公司�����、拓荊科技等��,這些企業(yè)在國(guó)內(nèi)市場(chǎng)占據(jù)重要地位���。同時(shí)�,中微公司�、拓荊科技等企業(yè)通過(guò)投資和并購(gòu),進(jìn)一步拓展了自身的技術(shù)和市場(chǎng)布局�����,例如中微公司投資了新松半導(dǎo)體�����、芯密科技等��,形成了上下游協(xié)同發(fā)展的格局���。未來(lái)����,隨著國(guó)產(chǎn)設(shè)備廠商在技術(shù)研發(fā)和市場(chǎng)拓展方面的持續(xù)投入�,半導(dǎo)體設(shè)備行業(yè)有望迎來(lái)更多的投資機(jī)會(huì)。

(二)上市公司與行業(yè)龍頭

國(guó)內(nèi)半導(dǎo)體設(shè)備上市公司在技術(shù)研發(fā)和市場(chǎng)拓展方面取得了顯著進(jìn)展���。北方華創(chuàng)��、中微公司�、拓荊科技等企業(yè)在刻蝕設(shè)備��、薄膜沉積設(shè)備等領(lǐng)域已具備較強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力���。盛美上海��、華海清科等企業(yè)在清洗設(shè)備��、CMP設(shè)備等細(xì)分領(lǐng)域也取得了重要突破����。這些企業(yè)不僅在國(guó)內(nèi)市場(chǎng)占據(jù)重要地位,部分產(chǎn)品還進(jìn)入了國(guó)際市場(chǎng)�,展現(xiàn)了國(guó)產(chǎn)設(shè)備的競(jìng)爭(zhēng)力。

(三)投資邏輯與標(biāo)的選擇

半導(dǎo)體設(shè)備行業(yè)的投資邏輯主要圍繞進(jìn)口替代和技術(shù)創(chuàng)新展開(kāi)��。在進(jìn)口替代方面����,國(guó)產(chǎn)設(shè)備廠商憑借本土市場(chǎng)的優(yōu)勢(shì)和政策支持,有望在成熟制程領(lǐng)域率先實(shí)現(xiàn)突破�。在技術(shù)創(chuàng)新方面,國(guó)產(chǎn)設(shè)備廠商可以通過(guò)集中力量研發(fā)�,實(shí)現(xiàn)在泛半導(dǎo)體領(lǐng)域的專用型設(shè)備對(duì)國(guó)外龍頭的追趕。標(biāo)的選擇上��,應(yīng)重點(diǎn)關(guān)注創(chuàng)始團(tuán)隊(duì)����、研發(fā)進(jìn)度和下游認(rèn)證情況�。具有豐富行業(yè)經(jīng)驗(yàn)的創(chuàng)始團(tuán)隊(duì)���、較快的研發(fā)進(jìn)度以及通過(guò)國(guó)內(nèi)一線晶圓廠認(rèn)證的企業(yè)���,將成為投資的優(yōu)質(zhì)標(biāo)的。

進(jìn)口替代邏輯:國(guó)產(chǎn)設(shè)備在成熟制程領(lǐng)域已具備一定的技術(shù)基礎(chǔ)和市場(chǎng)競(jìng)爭(zhēng)力�,隨著下游晶圓廠對(duì)國(guó)產(chǎn)設(shè)備認(rèn)證意愿的增強(qiáng)�,清洗設(shè)備、熱處理設(shè)備�����、刻蝕設(shè)備等領(lǐng)域有望率先實(shí)現(xiàn)進(jìn)口替代��。

技術(shù)創(chuàng)新邏輯:在泛半導(dǎo)體領(lǐng)域���,如LED���、光伏、第三代半導(dǎo)體等���,國(guó)產(chǎn)設(shè)備廠商可以通過(guò)技術(shù)創(chuàng)新�����,實(shí)現(xiàn)對(duì)專用型設(shè)備的突破���。例如�,異質(zhì)結(jié)光伏電池��、氮化鎵LED等領(lǐng)域?qū)Ρ∧こ练e設(shè)備和檢測(cè)設(shè)備的需求增長(zhǎng)���,為國(guó)產(chǎn)設(shè)備廠商提供了新的市場(chǎng)機(jī)會(huì)���。

標(biāo)的選擇:重點(diǎn)關(guān)注創(chuàng)始團(tuán)隊(duì)、研發(fā)進(jìn)度和下游認(rèn)證情況�。例如,中微公司在刻蝕設(shè)備領(lǐng)域的技術(shù)突破���,得益于其國(guó)際化團(tuán)隊(duì)和持續(xù)的研發(fā)投入�;拓荊科技在薄膜沉積設(shè)備領(lǐng)域的成功�����,則源于其在技術(shù)研發(fā)和市場(chǎng)拓展方面的持續(xù)努力。

四�����、結(jié)語(yǔ)

半導(dǎo)體設(shè)備行業(yè)作為半導(dǎo)體產(chǎn)業(yè)的核心支撐��,其發(fā)展對(duì)于國(guó)家科技實(shí)力和產(chǎn)業(yè)競(jìng)爭(zhēng)力具有重要意義�。近年來(lái),隨著國(guó)內(nèi)政策的支持和市場(chǎng)需求的增長(zhǎng)��,國(guó)產(chǎn)設(shè)備廠商在技術(shù)研發(fā)和市場(chǎng)拓展方面取得了顯著進(jìn)展�。然而,與國(guó)際先進(jìn)水平相比��,國(guó)產(chǎn)設(shè)備仍面臨諸多挑戰(zhàn)���。未來(lái),隨著國(guó)產(chǎn)設(shè)備廠商在技術(shù)研發(fā)��、產(chǎn)業(yè)鏈配套和市場(chǎng)拓展方面的持續(xù)投入�,半導(dǎo)體設(shè)備行業(yè)有望在進(jìn)口替代和技術(shù)創(chuàng)新的雙重驅(qū)動(dòng)下,實(shí)現(xiàn)更快的發(fā)展����。